Uitwerking financiële kaders per heffing c.q. groep van heffingen

Hieronder maken wij per heffing c.q. groep van heffingen de relevante kosten en mate van kostendekkendheid inzichtelijk. Via "overige toe te rekenen kosten" worden kosten betrokken bij de kostendekkendheid die niet op het taakveld staan van de heffing. Op onderdelen kan sprake zijn van enigszins afgeronde bedragen die beperkt afwijken van de exacte bedragen op de programma’s en in de administratie.

De toerekening van overhead is hiervoor onderbouwd. BTW is expliciet geregeld in de gemeentewet. Voor wat betreft de kosten van straatvegen en baggeren is op basis van activiteiten en doelstellingen een matrix gemaakt ter onderbouwing van het deel van de kosten dat relevant is in relatie tot het rioolrecht en de afvalstoffenheffing.

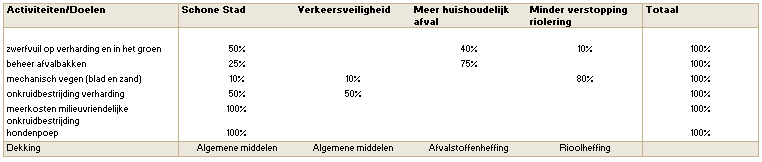

Matrix toerekening kosten straatvegen en baggeren

Deze matrix is een handreiking van de VNG waarbij een beredeneerde inschatting is gemaakt van de toe te rekenen kosten in de Amstelveense situatie. Onderstaande inschatting is geactualiseerd. De doorwerking van de parameters heeft geen consequenties voor de te hanteren tarieven.

Straatvegen:

Baggeren:

Kostendekkendheid in begroting en rekening

Bij het bepalen van de kostendekkendheid in begroting en rekening inclusief de verwerking van verschillen tussen begroting en rekening gelden de volgende uitgangspunten:

Directe lasten en baten op het taakveld van de heffing

- de directe lasten en baten op het taakveld van de heffing maken integraal onderdeel uit van de verantwoording van de kostendekkendheid (rekent af met de voorziening). In de begroting zijn dit de geraamde directe lasten/baten, in de rekening zijn dit de werkelijke directe lasten/baten;

Overige toe te rekenen kosten

- als algemene regel geldt dat de primitief bepaalde bedragen voor de overige toe te rekenen kosten het gehele jaar van kracht zijn (begroting = rekening; voorcalculatie = nacalculatie);

- hierop geldt één uitzondering: het bedrag voor overhead kan door specifieke besluitvorming (bijvoorbeeld krimp/groei) en/of gehanteerde systematiek van kostentoerekening afwijken in de begroting na wijziging en op rekeningbasis;

- het gehanteerde overheadpercentage in de rekening is gelijk aan het berekende percentage in de begroting;

- de op te nemen bedragen voor straatvegen en baggeren worden periodiek bij de begroting getoetst en indien nodig geactualiseerd aan de hand van de VNG-matrix;

- voor de overige onderdelen worden de gehanteerde begrotingsramingen getoetst aan de werkelijke cijfers. Dit kan leiden tot aanpassing in de eerstvolgende op te stellen begroting.

Verrekeningen met de egalisatievoorzieningen riolering, huishoudelijk afval en Zorgvlied

- begrotingswijzigingen sluiten via een verrekening met de voorziening;

- de afwijking op de regel "saldo kosten -/- heffing" tussen de rekening en de begroting na wijziging wordt verrekend met de egalisatievoorziening (dekkingspercentage blijft dan gelijk);

- het dekkingspercentage bedraagt in de rekening maximaal 100%;.

- Als het percentage hoger uitkomt in de rekening wordt een bedrag gestort in de egalisatievoorziening waarna het dekkingspercentage 100 bedraagt.

Rioolheffing

Financieel overzicht

De concrete toepassing van de hiervoor omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

RIOOLHEFFING | 2024 | |

|---|---|---|

1. Taakveld riolen | ||

1a. lasten | 6.779 | |

1b. baten, exclusief heffingen | -27 | |

1c. Verrekening met voorziening | 279 | |

1d. netto kosten taakveld riolen | 7.031 | |

2. Overige toe te rekenen kosten | ||

2a. straatvegen | 439 | |

2b. baggerkosten | 62 | |

2c. overhead | 963 | |

2d. BTW | 971 | |

2e. overige toe te rekenen kosten | 2.435 | |

3. Totaal voor riolering relevante kosten | 9.467 | N |

4. Opbrengst rioolheffing | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -9.467 | |

4b. evt. tariefvoorstel 2024 | 0 | |

4c. totale opbrengst rioolheffing | -9.467 | V |

5. Saldo kosten -/- heffing | 0 | N |

6. Dekkingspercentage | 100,0% |

Toelichting bij financieel overzicht

- Bovenstaand overzicht komt uit op een kostendekking van afgerond 100% (2023: 100%). Daarmee is de rioolheffing kostendekkend met afgerond € 10,6 miljoen aan kosten en opbrengsten.

- Inhoudelijk kader voor de rioolinvesteringen is het Gemeentelijk Rioleringsplan (GRP) 2021-2026, vastgesteld in de raadsvergadering van 16 december 2020. Beleidsmatig is naar de toekomst toe van belang rekening te houden met extra opgaven in het kader van klimaatadaptatie en grondwaterzorg.

- Verder is sprake van een kostenstijging door loon- en prijsontwikkelingen, alsmede van een meeropbrengst rioolheffing door indexatie van de tarieven met 8%.. Dat leidt al met al tot het bovenstaande financiële resultaat.

- Bij de Perspectiefnota 2021 is besloten tot de instelling van een spaarvoorziening riolen. De spaarvoorziening valt in dezelfde categorie als de reeds veel langer bestaande egalisatievoorziening. Het BBV kent beide instrumenten, die allebei zijn bedoeld om bij te dragen aan een verantwoorde en gelijkmatige ontwikkeling van de lastendruk op langere termijn. De egalisatievoorziening verevent incidentele fluctuaties tussen de jaren op het binnenkomende rioolrecht en de hieruit te dekken kosten. Bij een oplopende stand van egalisatievoorziening kunnen middelen hieruit via de spaarvoorziening worden ingezet ter dekking ineens van een deel van de jaarlijkse vervangingsinvesteringen zoals opgenomen in het MPP Buitenruimte. Op deze manier wordt een eventuele restruimte binnen een trendmatige, behoedzame tariefontwikkeling aangemerkt en ingezet als spaarcomponent.

- In de Perspectiefnota 2024 is besloten om € 0,8 mln. over te hevelen vanuit de egalisatievoorziening riolering naar de spaarvoorziening riolering.

- Met het oog op een gematigde ontwikkeling van het rioolrecht op langere termijn vanuit de spaarvoorziening riolen is in de jaren 2024 tot en met 2026 per jaar €0,25 miljoen ingezet ter dekking ineens van een deel van de vervangingsinvesteringen riolering zoals opgenomen in het MPP Buitenruimte.

Afvalstoffenheffing

Financieel overzicht

De concrete toepassing van de hierboven omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

HUISHOUDELIJK AFVAL | 2024 | |

|---|---|---|

1. Taakveld huishoudelijk afval | ||

1a. lasten | 11.331 | |

1b. baten, exclusief heffingen | -2.198 | |

1c. Verrekening met voorziening | -520 | |

1d. netto kosten taakveld huishoudelijk afval | 8.612 | |

2. Overige toe te rekenen kosten | ||

2a. straatvegen | 610 | |

2b. kwijtschelding | 414 | |

2c. handhaving | 193 | |

2d. overhead | 2.507 | |

2e. BTW | 1.109 | |

2f. Storting reserve kapitaallasten ivm krediet inzamelvoertuigen | 0 | |

2g. overige toe te rekenen kosten | 4.833 | |

3. Totaal voor huish. afval relevante kosten | 13.446 | N |

4. Opbrengst afvalstoffenheffing | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -11.846 | |

4b. evt. tariefvoorstel 2024 | 0 | |

4c. totale opbrengst afvalstoffenheffing | -11.846 | V |

5. Saldo kosten -/- heffing | 1.600 | N |

6. Dekkingspercentage | 88,1% |

Toelichting bij financieel overzicht

- Bovenstaand overzicht komt uit op een kostendekking van afgerond 88% (was 2023: 88%). In totaal mag afgerond € 13,4 miljoen aan kosten in de tariefstelling worden betrokken. Tot dusver is dit in het Amstelveense beleid niet maximaal ingevuld. Het budgettaire kader gaat uit van een opbrengst afvalstoffenheffing van € 11,8 miljoen. In het verleden is vanwege de “boekhoudregels” (BBV) sprake geweest van verschuivingen binnen de begroting in de toerekening van kosten. Deze administratieve verschuivingen bieden weliswaar de ruimte om meer kosten door te berekenen in de tarieven, maar er is geen verplichting om dat te doen. Leidend is het budgettaire kader, c.q. het verwerken van reële kostenstijgingen in de tarieven.

- In de lasten (1a) is een toename ten opzichte van 2023 door gestegen prijzen en lonen. Daarnaast vind conform de perspectiefnota 2024 de omzetting plaats van kaartlezers van ondergrondse containers, de aanvullende lasten voor 2024 worden gedekt door een onttrekking aan de egalisatievoorziening (1c).

Zorgvlied

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

ZORGVLIED | 2024 | |

|---|---|---|

1. Taakveld Zorgvlied | ||

1a. lasten | 4.753 | |

1b. baten, exclusief heffingen | -404 | |

1c. Verrekening met voorziening | -10 | |

1d. netto kosten taakveld Zorgvlied | 4.339 | |

2. Overige toe te rekenen kosten | ||

2a. Reservemutaties/overig | 73 | |

2b. overhead | 1.499 | |

2c. overige toe te rekenen kosten | 1.572 | |

3. Totaal voor Zorgvlied relevante kosten | 5.911 | N |

4. Opbrengst heffing rechten Zorgvlied | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -4.586 | |

4b. evt. tariefvoorstel 2024 | -367 | |

4c. totale opbrengst Zorgvlied | -4.953 | V |

5. Saldo kosten -/- heffing | 958 | N |

6. Dekkingspercentage | 83,8% |

Toelichting bij financieel overzicht

- Bovenstaand overzicht komt uit op een kostendekking van afgerond 84% (was 2023: 92%). In totaal mag afgerond € 5,9 miljoen aan kosten in de tariefstelling worden betrokken. Daar staat een opbrengst van € 5,0 miljoen tegenover.

- Naast de toegenomen kosten als gevolg van gestegen prijzen en lonen is conform de perspectiefnota 2024 extra formatie opgenomen om de dienstverlening van Zorgvlied op het gewenste niveau te kunnen uitvoeren. Deze extra kosten zorgen ervoor dat de kostendekkendheid van de tarieven is teruggelopen naar 84% in 2024.

- De uitwerking in de verschillende tarieven die gelden voor Zorgvlied wordt in de voorgelegd via de Tarievennota 2024.

Bouwleges

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

BOUWLEGES | 2024 | |

|---|---|---|

1. Taakveld Bouwen en Wonen; omgevingsvergunningen | ||

1a. lasten | 1.634 | |

1b. baten, exclusief heffingen | 0 | |

1c. netto kosten taakveld bouwvergunningen | 1.634 | |

2. Overige toe te rekenen kosten | ||

2a. overhead | 1.071 | |

2b. BTW | 85 | |

2c. vergoedingen welstandscommissie | 50 | |

2d. overige toe te rekenen kosten | 1.206 | |

3. Totaal voor bouwleges relevante kosten | 2.840 | N |

4. Opbrengst bouwleges | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -2.142 | |

4b. evt. tariefvoorstel 2024 | 0 | |

4c. totale opbrengst bouwleges | -2.142 | V |

5. Saldo kosten -/- heffing | 698 | N |

6. Dekkingspercentage | 75,4% |

Toelichting bij financieel overzicht

In het taakveld 8.3 Wonen en bouwen zijn de kosten en baten van de leges omgevingsvergunningen verwerkt.:

- In de Perspectiefnota 2024 zijn voor 2024 incidenteel implementatiekosten toegekend en structureel extra kosten voor formatie uitbreiding als gevolg van de invoering van de omgevingswet. Deze extra kosten zijn verwerkt in de begroting 2024 en de meerjarenraming.

- Een voorstel voor de bouwleges 2024, met een onderbouwing van de kosten en opbrengsten voor 2024 op basis van een actuele prognose van de bouwvolumes, en een eerste inschatting van de financiële gevolgen van de veranderde wetgeving, is in voorbereiding voor de raadsvergadering van december 2023, waarin bij het voorstel voor de tarieven voor 2024 een toelichting zal worden verstrekt over de aannames en onderbouwing van de data.

Burgerzaken

Financieel overzicht

De concrete toepassing van de hierboven omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

BURGERZAKEN | 2024 | |

|---|---|---|

1. Taakveld Burgerzaken | ||

1a. lasten | 2.796 | |

1b. baten, exclusief heffingen | 0 | |

1c. netto kosten taakveld Burgerzaken | 2.796 | |

2. Overige toe te rekenen kosten | ||

2a. overhead | 1.873 | |

2b. BTW | 131 | |

2c.Afdracht rijksleges en overige kosten | 1.405 | |

2d. overige toe te rekenen kosten | 3.409 | |

3. Totaal voor Burgerzaken relevante kosten | 6.205 | N |

4. Opbrengst Burgerzaken | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -2.718 | |

4b. evt. tariefvoorstel 2024 | 0 | |

4c. totale opbrengst Burgerzaken | -2.718 | V |

5. Saldo kosten -/- heffing | 3.487 | N |

6. Dekkingspercentage | 43,8% |

Toelichting bij financieel overzicht

Het taakveld Burgerzaken omvat zowel legesgerelateerde taken als werkzaamheden die niet onder de legesheffing vallen. Dit laatste omvat verkiezingen, de zorg voor de Basisregistratie Personen, de bestrijding van adres- en identiteitsfraude. Dat verklaart een kostendekkingspercentage ver onder de 100%. Vermeldt dient te worden dat de presentatie van de cijfers in de tabel in deze begroting anders is dan de gepresenteerde cijfers in de tabel burgerzaken in de begroting 2023. De afdrachten rijksleges zijn in de tabel in de begroting 2023 verrekend met de opbrengsten (lagere opbrengsten in 2023) en in de tabel in de begroting 2024 zijn de kosten afdrachten rijksleges niet verrekend met de opbrengsten, maar apart als kosten onder de overige toe te rekenen kosten opgenomen. Het dekkingspercentage voor 2024 bedraagt 43,8% (2023: 35,4%).

Vanaf 2024 neemt het aantal te verstrekken reisdocumenten toe. Dit wordt veroorzaakt doordat de maximale geldigheidsduur van reisdocumenten met ingang van 2014 van vijf naar tien jaar is gegaan. Hierdoor was in de periode van 2019 t/m 2023 sprake van de zogenoemde ‘reisdocumentendip’. Vanaf 2024 wordt er weer een toename van het aantal te verstrekken reisdocumenten verwacht. Dit brengt hogere lasten met zich mee maar geeft ook hogere opbrengsten.

APV-vergunningen

Financieel overzicht

De concrete toepassing van de hierboven omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

APV | 2024 | |

|---|---|---|

1. Taakveld Openbare orde en Veiligheid | ||

1a. lasten | 671 | |

1b. baten, exclusief heffingen | 0 | |

1c. netto kosten taakveld Burgerzaken | 671 | |

2. Overige toe te rekenen kosten | ||

2a. overhead | 349 | |

2b. BTW | 24 | |

2c. overig | 40 | |

2d. overige toe te rekenen kosten | 413 | |

3. Totaal voor APV relevante kosten | 1.084 | N |

4. Opbrengst APV | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -111 | |

4b. evt. tariefvoorstel 2023 | 0 | |

4c. totale opbrengst APV | -111 | V |

5. Saldo kosten -/- heffing | 973 | N |

6. Dekkingspercentage | 10,2% |

Toelichting bij financieel overzicht

In het taakveld 1.2 Openbare orde en Veiligheid zijn de kosten en baten van de leges APV.

Een deel van de APV-vergunningen betreft kleinschaliger en/of niet-commerciële activiteiten waarbij het van belang is, dat de gemeente op de hoogte is en regulering kan plaatsvinden. Kostendekkende tarieven zijn bij deze vergunningen niet reëel. Dit verklaart het lage dekkingspercentage

Markttarieven

Financieel overzicht

De concrete toepassing van de hierboven omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

MARKTLEGES | 2024 | |

|---|---|---|

1. Taakveld bedrijfsloket en -ontwikkelingen | ||

1a. lasten | 124 | |

1b. baten, exclusief heffingen | 0 | |

1c. netto kosten taakveld Burgerzaken | 124 | |

2. Overige toe te rekenen kosten | ||

2a. overhead | 42 | |

2b. BTW | 26 | |

2d. overige toe te rekenen kosten | 68 | |

3. Totaal voor Burgerzaken relevante kosten | 192 | N |

4. Opbrengst marktleges | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -158 | |

4b. evt. tariefvoorstel 2024 | 0 | |

4c. totale opbrengst Burgerzaken | -158 | V |

5. Saldo kosten -/- heffing | 34 | N |

6. Dekkingspercentage | 82,3% |

Toelichting bij financieel overzicht

In het taakveld 3.3 Bedrijfsloket en ontwikkelingen zijn de kosten en baten van de markttarieven verwerkt. In deze programmabegroting is voor het eerst de kostendekkendheid van de markttarieven in beeld gebracht.

Onroerende zaakbelastingen (OZB)

De onroerende zaakbelastingen zijn de belangrijkste gemeentelijke belastingen. De onroerende zaakbelastingen bestaan uit een belasting voor het gebruik (alleen niet-woningen) en een belasting voor het eigendom (woningen en niet-woningen). De geraamde OZB-opbrengst voor het aanslagjaar 2024 bedraagt € 29,7 miljoen.

Tarieven

Met betrekking tot de tariefbepaling OZB zijn drie verschillende zaken van belang:

- In de eerste plaats is sprake van een indexering van het tarief op basis van de loon- en prijsontwikkeling. Voor 2024 betekent deze inflatiecorrectie een verhoging van de tarieven met 8,0%.

- In de tweede plaats is via besluitvorming besloten de OZB in 2024 met € 2,0 miljoen te verhogen en vanaf 2025 structureel met € 3,2 miljoen;

- In de derde plaats vindt jaarlijks een waardetaxatie van het onroerend goed plaats ("hertaxatie WOZ"). Op basis van de hieruit voortvloeiende waardeverhoging of –verlaging, wordt het tarief respectievelijk naar beneden of naar boven bijgesteld om de OZB-opbrengst gelijk te houden. Voor de gemeente als geheel leidt de hertaxatie dus niet tot een andere OZB-opbrengst. Op individueel niveau treden wel verschillen op als de uitkomst van de hertaxatie afwijkt van de gemiddelde waarde ontwikkeling in de gemeente.

Voor 2024 is vooralsnog rekening gehouden met een gemiddelde waarde stijging door hertaxatie van 3% voor woningen en 2% voor niet-woningen. Dit is een eerste inschatting ten tijde van de opstelling van de begroting. In de raadsvergadering van december 2023 volgt een definitief tariefvoorstel als de hertaxatie grotendeels is afgerond.

De hoogte en ontwikkeling van de lokale WOZ-waarden werken ook door in de verdeling van het gemeentefonds. Voor Amstelveen betekent dit nadelige herverdeeleffecten op de algemene uitkering.